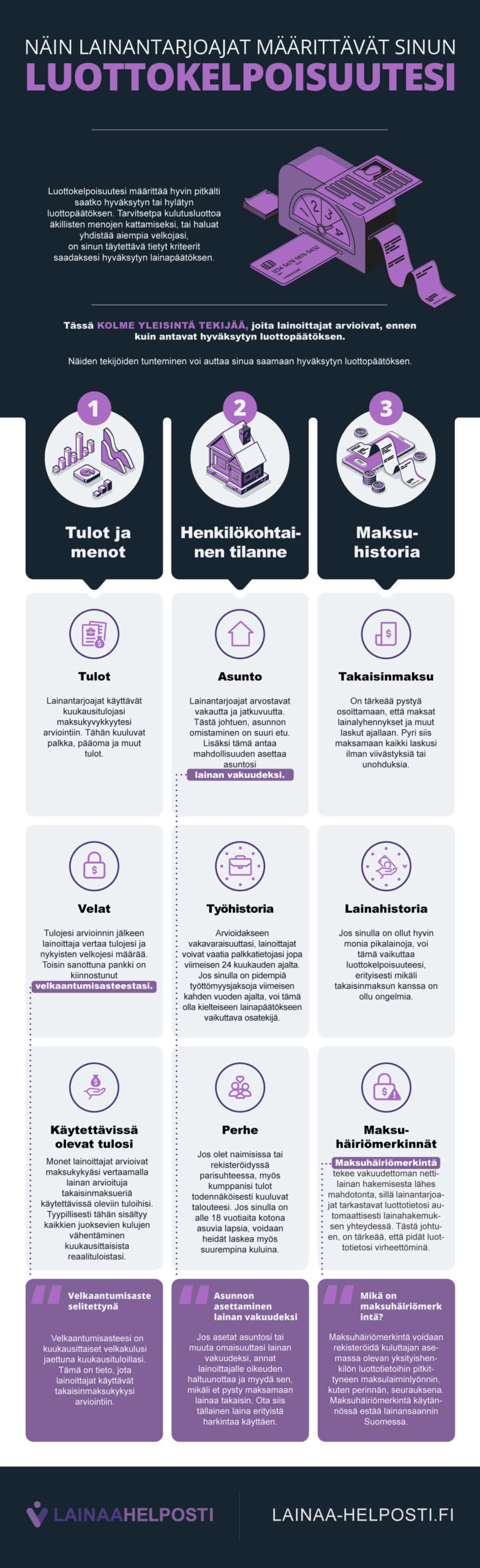

Luottotiedot ja mahdollinen maksuhäiriömerkintä ovat ensimmäinen asia, joka raha-asioita koskevien sopimusten yhteydessä tarkistetaan. Ne ovat oleellinen osa henkilön maksukyvyn sekä aiemman vastuullisuuden määritystä.

Raha-asioita koskevien sopimusten yhteydessä on ehdottoman tärkeää, että tiedät, mihin olet sitoutumassa. Tästä artikkelista voit löytää kattavaa tietoa luottotietoihin sekä maksuhäiriömerkintöihin liittyen.

Vastaamme muun muassa seuraaviin kysymyksiin:

- Mikä on maksuhäiriömerkintä

- Mistä tietää, onko luottotiedot menneet

- Mikä on maksuhäiriömerkinnän kesto

Luottotietojen menettäminen on arkikielinen ilmaisu maksuhäiriömerkinnälle. Luottotiedot kannattaa pitää kunnossa, sillä ne kertovat esimerkiksi lainanmyöntäjille ja vuokranantajille vastuullisesta raha-asioiden hoidosta.

Luottotiedot eivät ole julkista tietoa. Ulkopuoliset voivat nähdä maksuhäiriömerkintäsi vain lainanhaun, vuokra-asunnon haun, osamaksusopimuksen tai puhelinliittymän hankinnan yhteydessä. Lisäksi joillain aloilla, kuten rahoitusalalla, työnantaja voi tarkistaa työnhakijan luottotiedot. Tällöin työnantaja on velvollinen kertomaan etukäteen, että luottotiedot tarkistetaan.

Miten luottorekisteri toimii Suomessa?

Suomessa käytössä on niin sanottu negatiivinen luottorekisteri. Luottotietoja ei siis voi parantaa normaalitilanteesta paremmaksi, mutta ne voi menettää, kun saa maksuhäiriömerkinnän. Luottotietojen menettäminen tarkoittaa samaa kuin maksuhäiriömerkinnän saaminen.

Luottotiedot saa aina takaisin tietyn ajan kuluessa, kunhan uutta maksuhäiriömerkintää ei ole syntynyt.

Maksuhäiriömerkintä on seuraus maksamatta jätetystä laskusta tai lainasta. Maksuhäiriömerkintä ei tule koskaan yllättäen, vaan sitä ennen on tullut muistutuslaskuja, varoituksia ja tietoja laskun menemisestä perintään.

Maksuhäiriömerkintä tulee pääsääntöisesti käräjäoikeuden tai ulosoton ilmoittamana. Kun velkoja on lähettänyt maksumuistutuksia, eikä ole saanut rahojaan, velkoja voi hakea laskulle tai lainalle maksutuomion käräjäoikeudesta.

Luottotietoja pitävät yllä Suomessa kaksi yritystä: Suomen Asiakastieto ja Bisnode. Luottotiedot eivät ole julisia, eli ne voivat nähdä vain tietyllä perusteella. Perusteita luottotietojen tarkistamiseen on esimerkiksi asunnon vuokraaminen, lainan hakeminen ja puhelinliittymän hakeminen. Kukaan ei siis voi tarkistaa luottotietojasi vain uteliaisuuttaan.

Joissain maissa on käytössä positiivinen luottorekisteri eli niin sanottu luottopisteytys, jota voi kohentaa esimerkiksi maksamalla lainat ajoissa. Mitä korkeampi luottopisteytys, sitä helpommin ja edullisemmin henkilö voi saada esimerkiksi uusia lainasopimuksia, autovakuutuksia sekä uuden työpaikan. Järjestelmä on käytössä mm. Yhdysvalloissa ja Ruotsissa.

Mistä tietää, onko luottotiedot menneet?

Omat luottotiedot voi tarkistaa kerran vuodessa ilmaiseksi Suomen Asiakastiedon tai Bisnoden kautta. Tämän jälkeen oman luottoraportin voi tilata noin 20 euron hintaan. Jos työnantaja, vuokranantaja tms. tarkistaa luottotietosi, hän maksaa tarkistuksen.

Jos et tahdo siirtyä suoraan raportin tilaukseen, voit myös muistella omaa laskujen maksua. Maksuhäiriömerkintä lisätään rekisteriin vasta maksumuistutuksen, kahden perintäkirjeen ja haasteen jälkeen. Mikäli ehdit sopia lainan maksusta rahoituslaitoksen kanssa ennen haastetta, ei sinulla todennäköisesti ole maksuhäiriömerkintää.

Mihin menetetyt luottotiedot vaikuttavat?

| Asia | Ei estä | Voi estää | Estää |

| Vakuudeton laina | X | ||

| Vakuudellinen laina | X | ||

| Opintolaina | X | ||

| Pikavipit | X | ||

| Osamaksu | X | ||

| Verkko-ostokset laskulla | X | ||

| Verkko-ostokset postiennakolla | X | ||

| Uusi luottokortti | X | ||

| Uusi pankkikortti | X | ||

| Asunnon vuokraus | X | ||

| Prepaid-liittymä | X | ||

| Matkapuhelin- ja laajakaistayhteys | X | ||

| Vakuutukset | X | ||

| Työn saanti | X |

Maksamattomasta lainasta maksuhäiriömerkintään

Eteneminen maksamatta jääneestä laskusta luottotietojen menetykseen on varsin pitkä ja tarjoaa monta mahdollisuutta velanmaksun sopimiselle. Kun prosessi etenee haastevaiheeseen, ei velan maksua ole enää mahdollista järjestellä.

- Maksumuistutus: Lähetetään velalliselle, kun tämä ei ole maksanut alkuperäistä laskua 14 päivän sisällä sen eräpäivästä.

- Ensimmäinen perintäkirje: Jos maksuerää ei ole maksettu 14 päi vän sisällä maksumuistutuksesta, lähetetään velalliselle ensimmäinen maksuvaatimus.

- Toinen perintäkirje: Jos lasku on maksamatta vielä 14 päivää myöhemmin, voidaan siitä lähettää toinen maksuvaatimus.

- Haaste: Käräjäoikeus lähettää tiedoksiannon haasteesta.

- Maksuhäiriömerkintä: Jos velallinen ei reagoi haasteeseen, antaa käräjäoikeus yksipuolisen tuomion, jolla henkilön luottotietoihin lisätään maksuhäiriömerkintä.

- Ulosotto: Vireilletuloilmoitus, jossa kerrotaan velkaan liittyvät tiedot sekä asiaa hoitavan ulosottomiehen yhteystiedot. Jos velan maksu ei onnistu vapaaehtoisesti, ulosmitataan velallisen tuloja tai omaisuutta.

Huomaathan, että prosessiin liittyy erilaisia sivukuluja. Maksumuistutuksista peritään omat maksunsa, ja velanmaksun viivästymisen ajalta kertyy myös viivästyskorkoa. Tuomiovaiheessa velkaan lisätään 50-160 euroa ylimääräistä velan suuruudesta riippuen, sekä kuluihin lisätään 60-80 euron oikeudenkäyntimaksu.

Suppea ja tavallinen ulosotto

Velkoja voi ulosottoprosessin alkaessa ilmoittaa, jos tämä haluaa velkaa perittävän vain suppeassa ulosottomenettelyssä. Tässä menettelyssä ulosottoviranomaiset voivat ulosmitata vain sellaista omaisuutta, jota ei tarvitse erikseen muuttaa rahaksi. Näitä ovat erilaiset tulot, kuten palkkatulo, eläketulo tai muu vastaavanlainen tuloerä.

Tavallisessa ulosotossa puolestaan velan perintään voidaan käyttää kaikkia ulosmittauskeinoja. Ulosottokelpoisia ovat tällöin kaikki velallisen tulot ja fyysinen omaisuus, joita voidaan periä aina siihen asti, että velka on korvattu.

Maksuhäiriömerkinnän kesto

Maksuhäiriömerkintä on lähtökohtaisesti voimassa 3 vuotta. Jos laskun tai velat maksaa takaisin, merkintä lyhenee 2 vuoteen. Jos puolestaan kolmen vuoden aikana tulee toinen maksuhäiriömerkintä, ensimmäinen merkintä pitenee 4 vuoteen.

Vaikka olisit saanut kaksi maksuhäiriömerkintää ja ensimmäisen kesto olisi pidentynyt 4 vuoteen, voit yhä lyhentää jälkimmäisen merkinnän kestoa 2 vuoteen maksamalla laskun tai velan, josta merkintä on tullut.

Maksuhäiriömerkintä voi säikäyttää ja 2-4 vuotta voi tuntua pitkältä ajalta. Kun asiat laittaa oikeaan perspektiiviin, muutama vuosi kuluu kuitenkin nopeasti. Hanskoja ei kannata heittää tiskiin. Maksuhäiriömerkintä kannattaa ottaa herätyksenä ja motivaationa parempaan taloudenpitoon.

Huomaathan, että maksuhäiriömerkinnän kesto on eri asia, kuin velan vanheneminen. Yleensä velka vanhenee lopullisesti 15 vuodessa. Julkisoikeudelliset velat, kuten maksamatta jätetyt hammaslääkärilaskut, verot ja vakuutukset, puolestaan vanhenevat tavallisesti 5 vuodessa.

Voinko saada lainaa, jos minulla on maksuhäiriömerkintä?

Jos sinulta löytyy voimassa oleva maksuhäiriömerkintä, perussääntönä on, ettet voi saada tavallista vakuudetonta nettilainaa. Useimmat lainantarjoajat ovat kuitenkin ymmärtäväisiä, jos sinulta löytyy luottotietojen menetykselle hyvä syy ja pystyt todistamaan, että olet maksanut velkasi viimeaikoina kokonaisuudessaan pois.

Vakuudelliset lainat puolestaan ovat asia erikseen. Mikäli sinulta löytyy riittävästi rahanarvoista omaisuutta lainan pantiksi, voit saada monesta pankista lainaa myös luottotiedottomana. Yleisesti hyvättyjä vakuuksia ovat esimerkiksi auto, kesämökki, omistusasunto sekä osakesijoitukset.

Miten maksuhäiriömerkinnästä pääsee eroon?

Ulosottomies poistaa velallisen pyynnöstä maksuhäiriömerkinnän, kun

- velallinen on maksanut suppeassa ulosotossa perittävänä olleen velan

- tavalliseen perintään joutunut velka on maksettu ja tästä ilmoitetaan luottorekisteriin velallisen pyynnöstä

- pitkäkestoinen ulosotto päättyy

- ulosottoperusteen määräaika on kulunut umpeen

- velan alkuperäisestä eräpäivästä on kulunut 20 vuotta

- ulosottoperuste on kumottu tai ulosotto on muusta syystä todettu aiheettomaksi

Velan maksaminen ei poista maksuhäiriömerkintää luottotietorekisteristä. Joissain tilanteissa velan maksaminen kuitenkin lyhentää merkinnän voimassaoloaikaa. Jos sinulla on vain yksi merkintä ja maksat sen pois, lyhenee aika rekisterissä kolmesta vuodesta kahteen vuoteen.

Luottotiedot menetetään harvoin vahingossa

Kun luottotietojen menetyksestä aiheutuvat ongelmat tiedostaa, saattaa lainan ottaminen itsessään tuntua pelottavalta ajatukselta. Maksuhäiriömerkintä on tila, johon meistä kukaan ei halua joutua, ja siksi moni saattaa kituuttaa ilman kaipaamaansa lainaa kokeakseen olonsa turvalliseksi.

On kuitenkin tärkeää muistaa, ettei maksuhäiriömerkintä tule helposti vahingossa. Ennen maksutuomiota saat postitse useat maksumuistutukset ja perintäkirjeet – vieläpä useiden viikkojen ajanjaksolla. Jos siis ylipäätään avaat kotiisi tulevat kirjeet, ei maksuhäiriömerkintä tule yllättäen.

Voit sopia velkasi maksusta vielä perintäkirjeitä saadessasi. Lainaa on siis mahdollista ottaa – ja maksaa pois – vastuullisesti.

Miten voin välttää maksuhäiriömerkinnän?

Tärkein askel laskujen viivästymisen ja näin myös maksuhäiriön välttämiseen on oman talouden hallinta. Menot kannattaa jaotella tärkeimpiin sekä ylimääräisiin, ja esimerkiksi vuokraan tarvittava raha kannattaa varata säästötilille heti kuun alusta.

Toinen tärkeä tapa on pyrkiä pitämään säästössä edes pari tuhatta euroa pahan päivän varalle. Säästäminen auttaa siten, että yllättävien menojen ilmetessä raha-asiat eivät heti suistu raiteiltaan, ja liikkumavara auttaa kattamaan laskut eräpäivään mennessä.

Jos yhä jostakin syystä havahdut siihen, ettet ehdi maksamaan laskujasi eräpäivään mennessä, sovi laskun maksamisesta sen lähettäneen tahon kanssa. Voit esimerkiksi pyytää laskulle lisää maksuaikaa tai sen pilkkomista eriin. Meistä jokaiselle tärkeintä on varmistaa oma saatava, ja siksi useimmat tahot ovat ymmärtäväisiä, kunhan teet selväksi, että aiot todella maksaa laskun.

Älä jää talousongelmiesi kanssa yksin

Suomen Asiakastiedon julkaisemien tietojen mukaan vuonna 2020 Suomessa oli noin 392 000 maksuhäiriömerkinnän saanutta eli “maksuhäiriöistä” henkilöä. Luottotietonsa menettäneiden määrä kasvaa vuosi vuodelta, ja kyseessä on varsin yleinen ongelma.

Jos huomaat, että laskusi alkavat kasautua ja karata omasta hallinnasta, älä jää talousongelmiesi kanssa yksin. Takuusäätiön velkaneuvonta auttaa raha-asioissa puhelimitse sekä sivuston omassa chatissa. Kyseessä on valtion tukema ja yksityishenkilölle täysin ilmainen palvelu.

Luottotiedot – Usein kysytyt kysymykset

Luottotiedot ovat kirjanpito siitä, miten vastuullisesti henkilö on suoriutunut aiempien maksujen ja velkojen maksusta. Luottotietojen menetyksestä puhutaan silloin, kun tähän rekisteriin on lisätty maksuhäiriömerkintä.

Maksuhäiriömerkinä on henkilön luottorekisteriin tehty merkintä, joka on seurausta maksamatta jätetystä laskusta tai muusta velasta.

Voit tarkistaa omat luottotietosi Suomen Asiakastiedon ja Bisnoden kautta.

Maksuhäiriömerkintä hankaloittaa lainansaantia huomattavasti. Se tekee vakuudettoman lainan, kuten pikavippien ja kulutusluottojen saannista miltei mahdotonta. Voit silti yhä löytää joitakin rahoituslaitoksia, jotka suostuvat myöntämään lainaa rahanarvoista vakuutta vastaan.

Maksuhäiriömerkintä hankaloittaa merkittävästi muun muassa uuden luottokortin, lainan, vuokra-asunnon sekä liittymäsopimuksen saantia. Luottotietojen menetys viestii eri toimijoille, ettet ole hoitanut aiempia velkojasi vastuullisesti, ja tämä madaltaa luotettavuuttasi heidän silmissään.