Säästäminen on yksi taloudenhallinnan tärkeimmistä osa-alueista. Pitämällä menot tuloja alhaisempina varmistat selviytymisen elämän ikävistä yllätyksistä, tuoden samalla arkeen kipeästi kaivattua tavoitteellisuutta.

Toisin kuin moni saattaisi luulla, ei säästämisen tarvitse olla tylsää. Lyhyen ja pitkän aikavälin tavoitteilla sekä erilaisilla nikseillä varallisuuden kerrytys on palkitsevaa ja tuottoisaa. Tässä artikkelissa kerromme:

- Mikä on paras tapa säästää rahaa

- Mitkä ovat tehokkaimmat säästövinkit

- Kuinka paljon kuukaudessa pitää säästää rahaa

Säästäminen on vakavaraisen talouden kulmakivi. Varallisuuden kerryttäminen mahdollistaa yllätysmenojen kattamisen sekä haluttujen hankintojen teon. Säästäminen tuo raha-asiat henkilön itsensä hallintaan ja lisää kokonaisvaltaista hyvinvointia elämän eri osa-alueilla.

Miten kannattaa säästää rahaa?

Paras tapa säästää rahaa on asettamalla kuukausittain kohtalaisen suuri summa sivuun säästötilille tai sijoituksiin, josta niitä ei ole mahdollista käyttää vahingossa tai hetken mielijohteesta. Jos tässä onnistuu, voi säästämisessä siirtyä astetta korkeammalle tasolle ja budjetoida omia menoja kuukausitasolla niin, että tuloista jää vieläkin suurempi osuus jäljelle.

Säästämiselle kannattaa myös asettaa tavoitteita. Kaikkein selkein tapa on jakaa nämä kahteen kategoriaan: lyhyen ja pitkän aikavälin tavoitteisiin.

| Lyhyen aikavälin tavoitteet | Pitkän aikavälin tavoitteet |

| Keskisuuret säästökohteet, jotka on mahdollista saavuttaa muutaman kuukauden aikavälillä. | Suuret säästökohteet, joiden saavutus edellyttää pitkäaikaista talouden suunnittelua sekä sijoittamista. |

| Lyhyen aikavälin säästökohteita voivat olla esimerkiksi: – Lomamatka – Uusi elektroniikka – Kodin pieni pintaremontti – Otetun pienlainan poismaksu – Hätäkassa (3-6 kuukauden elinkustannukset) | Pitkän aikavälin säästökohteita voivat olla esimerkiksi: – Uusi auto – Asunto – Kesämökki – Eläke – Vaurastuminen |

On tärkeää, että säästämisessä pyrkii vertaamaan itseään siihen, miten hyvin säästämisessä onnistui esimerkiksi viime viikolla tai viime kuussa. Kun säästämisessä taistelee omia rajoitteita eikä muiden saavutuksia vastaan, paranee rahatilanne varmasti.

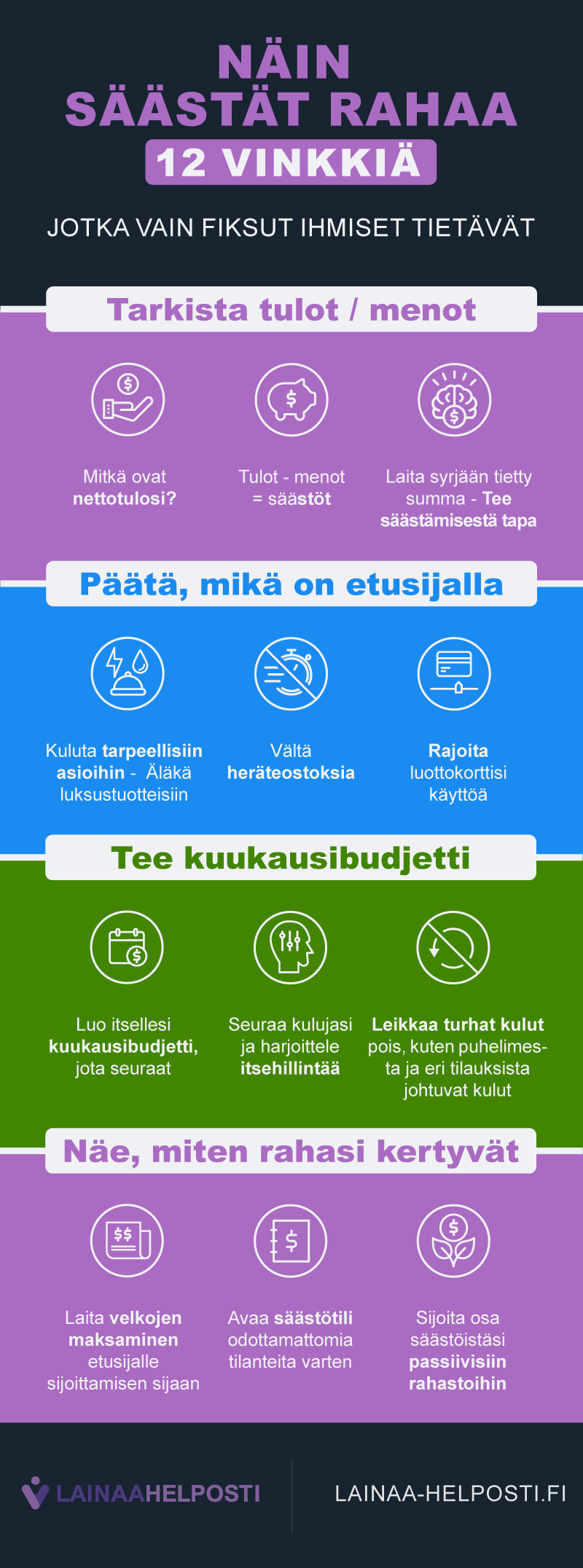

Alkuun säästämisessä – 4 vinkkiä

- Hahmota tulot ja menot

Säästäminen on tehokkaampaa, kun tiedät, miten suuret kuukausittaiset menosi ja tulosi ovat. Tarkimman arvion saat kirjaamalla raha-asiasi johdonmukaisesti ylös kuukauden ajan. Voit muovata tuleville kuukausille budjetin tämän pohjan avulla.

- Aseta tavoitteita

Paras tapa säästää on aloittaa pienemmistä säästötavoitteista ja edetä näissä onnistuttuaan suurempiin hankintoihin. Onnistumiset rohkaisevat jatkamaan säästöurakkaa, ja näin syntyy positiivinen kierre, jossa rahalliset päämäärät saavuttaa yksi toisensa jälkeen.

- Valitse säästämistapa

Yksi ohjaa tililtään kuukauden alussa kiinteän summan säästöön, kun taas toinen pyrkii lihottamaan kukkaroaan budjetoinnin avulla. Kokeile eri tapoja, kunnes löydät näistä omiin mieltymyksiisi sopivimman. Muista myös pitää tiedot raha-asioista mielellään yhdessä paikassa, sillä tämä selkeyttää kokonaiskuvaa omasta taloudesta.

- Mukauta

Säästämistapaa sekä -tavoitteita kannattaa tietenkin muuttaa sitä mukaa, kun oma arki muuttuu. Jos säästäminen alkaa tuntua jossain vaiheessa uuvuttavalta, voit kokeilla uusia keinoja prosessin automatisoinniksi.

Kuinka paljon pitää säästää kuukaudessa?

Oma säästöasteesi on tietenkin vahvasti kytköksissä nykyiseen elämäntilanteeseesi. Kaikilla tarve tai kyky säästää ei ole yhtä vahva. Yleisenä sääntönä kuitenkin pidetään sitä, että 20-30% säästö kuukausittaisista tuloista tarjoaa jo erinomaisen pohjan eri hankinnoille. Mikäli tilanne sallii, kannattaa säästöön toki ohjata enemmänkin rahaa.

Lainojen poismaksu – prioriteetti numero yksi

Juoksevista kuluista suurin on velka. Etenkin korkeakorkoisten kulutusluottojen tulisi olla säästökohteiden listalla ensimmäisenä. Laina on sitä edullisempi, mitä nopeammin sen maksaa pois.

Useimmat rahoituslaitokset ja pankit hyväksyvät lainan ennenaikaisen poismaksun veloittamatta tästä velalliselta mitään lisäkuluja. Jos siis koet, että velkataakasta olisi mahdollista päästä eroon parin kuukauden ankaralla säästökuurilla, kannattaa tähän ryhtyä ehdottomasti.

Keskity etenkin toistuviin kuluihin!

Vaikka kallis heräteostos voi muodostaa suuren menoerän yhden kuukauden aikavälillä tarkasteltuna, kannattaa tuntuvien säästöjen saamiseksi keskittyä etenkin toistuviin kuluihin. Kuukausittain tai kerran vuodessa toistuvat suuremmat menoerät kannattaa asettaa suurennuslasin alle.

Suosittelemme muun muassa seuraavia toimia:

- Vuokra-asunnon arviointi: Voisiko nykyiseltä alueelta löytyä edullisempi asunto, joka vastaisi silti vähimmäiskriteerejäsi? Asuntotarjonnalla on tapana muuttua jatkuvasti, ja siksi voisitkin nyt löytää asunnon, jolla säästää elinkustannuksista. Jo vain 150 euron alennus muodostaa vuositasolla 1800 euron säästöt!

- Auton tarve: Autoilu on Suomessa kallista. Mikäli satut asumaan lähellä kaupungin keskustaa hyvien julkisten kulkuyhteyksien varrella, ei auton ylläpito välttämättä ole tarpeen. Voit myös sopia kumppanisi kanssa, että käytätte yhdessä vain yhtä autoa. Auton iästä riippuen kuukausittainen autoilun hinta on 200-500 euroa, eli vuodessa näin voit saada 2400 – 6000 euron säästöt.

- Säästä palveluista: Puheliniittymän vaihto saa usein palveluntarjoajat tiputtamaan hintojaan kilpaa. Jos kotoa taas löytyy Netflix, ei välttämättä HBO:n, ViaPlayn ja antennikanavien ylläpito ole samaan aikaan tarpeen. Karsi niistä palveluista, joiden käytöstä et nauti, ja voit säästää vuodessa helposti useita satoja euroja.

Erikoiset säästöniksit

Säästöerien automatisointi

Moni pankki tarjoaa mahdollisuuden kiinteiden rahasummien automaattiseen kuukausisäästöön. Toinen vaihtoehto on vaihtorahojen pyöristäminen. Tässä ostokset pyöristetään lähimpään tasalukuun, ja erotus siirretään henkilön säästötilille automaattisesti ilman erillisiä lisätoimia.

Suunnittele ateriat valmiiksi

Liian usein päädymme tilaamaan kallista ravintolaruokaa tai ostamaan ylihinnoiteltuja valmisruokia vain siksi, ettemme nälän keskellä ehdi ajatella eri reseptejä tai kokata. Suunnittelemalla ja valmistamalla ruoat ennalta voit varmistaa, ettei nälkä yllätä. Kotiruoka on oikein tehtynä myös terveellisempää, eli näin saat läpsäistyä kaksi kärpästä yhdellä iskulla.

Kokeile ostolakkoa

Viime vuosina uutisissa on nostettu esille useita eri henkilöitä, jotka säästämisen tai ekologisuuden nimissä ovat haastaneet itsensä niin sanottuun “ostolakkoon”. Tällä tarkoitetaan ajanjaksoa, jona ei osteta mitään ylimääräistä. Yleensä kokeilussa pois jätetään ylimääräiset vaateostokset, ravintoloissa herkuttelu sekä uuden elektroniikan osto. Itsensä haastaminen voi olla hauska kokemus, jolla pystyy samalla yltämään merkittäviin säästöihin lyhyen aikavälin sisällä.

Säästäminen tilille ei kannata aina

Säästötili on kätevä paikka arjen hätärahastolle, sillä käyttötilin täydennys onnistuu sen avulla nopeasti. Tilille säästäminen on myös kätevä menetelmä pienen suuruusluokan säästöihin, sillä parin kuukauden aikavälillä tuottoa esimerkiksi osakkeista tulisi tuskin paljoa.

Pidemmän aikavälin säästämiseen säästötili ei – nimestään huolimatta – kuitenkaan sovi. Talletuskorot suomalaisissa pankeissa ovat olleet jo vuosikausien ajan nollan tuntumissa, mutta inflaatio jatkaa silti vuotuista juoksuaan. Tämä tarkoittaa, että säästötilille jemmattujen varojen arvo heikkenee jatkuvasti.

Kun siis tavoitteena on isompi säästökohde, kuten vaikkapa kesämökki, uusi auto tai eläkepäivien lisävaranto, tulee säästämisessä hyödyntää sijoittamista. Jopa matalan riskin ja tuoton rahastot ovat parempi vaihtoehto, kuin nollakoron säästötili.

Raha-asioiden hallinta on aina hyvä idea

Keksimme usein esteitä erilaisille elämänmuutoksille. Saatat esimerkiksi ajatella, ettet voi säästää, koska taloustilanteesi ei ole tähän riittävän hyvä. Asuntoa tai eläkettä varten säästämiseen taas voit ajatella olevasi liian nuori.

Näin ei kuitenkaan ole. Mitä aikaisemmin omasta taloudesta saa kopin, sen parempi. Oman talouden seuranta ja hallinnointi on hyödyksi meistä jokaiselle. Jos koet, että taloustilanteesi on liian hankala setvittäväksi itse, kannattaa sinun suunnata esimerkiksi valtion maksuttomaan talousneuvontaan.

Säästämisestä sijoittamiseen

Kun säästämisellä saa kerrytettyä tarpeeksi varallisuutta arjen välttämättömyyksien sekä hätävaran kattamiseksi, on aika tehdä siirtymä säästämisestä sijoittamiseen. Eri sijoitusinstrumentteja löytyy markkinoilta pilvin pimein, ja näissä tulee olla varovaisena etenkin niissä vaihtoehdoissa, joissa houkuttimena toimii iso riski sekä isot tuotot.

Jos sijoitusmarkkinoita ei ole seurannut aiemmin, kannattaa tämä aloittaa ennen sijoittamista. Luotetun talouslehden sekä pankkien julkaisemia ilmaismateriaaleja lukemalla voit saada omassa rauhassa paremman käsityksen siitä, miten markkinat toimivat ja mitä sijoitustaktiikkaa itse haluat kokeilla.

Tämän tehtyäsi voit sopia tapaamisen pankin asiakaspalvelupisteelle tai tutustua asiakaspalvelun tarjontaan verkossa. Luotetun virkailijan kanssa voit käydä läpi, mikä sijoituspalvelu sopii juuri sinulle, ja mitä keinoja sinun kannattaa käyttää palvelumaksujen minimoimiseksi ja voittojen maksimoinniksi.

Muista, että sijoittaessa sinun on oltava aina valmis myös menettämään investoimasi raha – älä siis laita likoon liian suurta osaa varallisuudestasi.

Säästäminen – Usein kysytyt kysymykset

Säästäminen auttaa entistä vakaamman henkilökohtaisen talouden luonnissa, mikä puolestaan mahdollistaa varhaisen laskujen maksun sekä haluttujen ostosten teon.

Paras tapa säästää on aloittaa sopivan pienestä, kiinteästä summasta, jonka käyttötililtä ohjaa säästöön heti kuukauden alussa. Kun tässä onnistuu, voi säästetyn summan suuruutta nostaa tai raha-asioita alkaa budjetoimaan paremmin.

Yleisin nyrkkisääntö on, että kuukausituloista tulisi ohjata ainakin 20-30 % säästöihin. Tarkka määrä kuitenkin riippuu omasta elämäntilanteestasi sekä itsellesi asettamistasi tavoitteista.